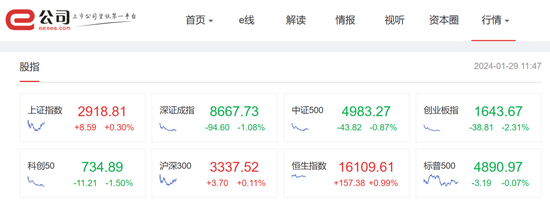

今日早盘,A股继续小幅波动,上涨指数继续测试2900点支撑力度,创业板指跌幅较大,回试前期低点支撑。

盘面上,次新股、建筑、中字头、酿酒等板块相对活跃,BC电池、光通信、PEEK材料、网络游戏等板块跌幅居前。

前期领涨的券商股早间全线回调,板块指数一度跌逾1%,华林证券、华鑫股份均低开低走,盘中一度跌逾9%,逼近跌停。

次新股集体大涨

次新股早间集体上攻,板块指数高开后一度放量涨逾2%。C美信大幅高开后继续走强,最高一度涨逾57%,创上市以来新高,半日成交超前一交易日全天成交,截至午间收盘,换手率高达66.19%;C盛景微盘中大涨逾28%,中远通、中邮科技、金凯生科等20%涨停,贝隆精密、腾达科技等亦涨停或涨超10%。

消息面上,上周末,证监会宣布,进一步优化了融券机制,一是全面暂停限售股出借;二是将转融券市场化约定申报由实时可用调整为次日可用,对融券效率进行限制。因涉及系统调整等因素,第一项措施自1月29日起实施,第二项措施自3月18日起实施。更多内容请看《限售股出借,全面暂停!》

中证金融也发布通知,暂停执行《中国证券金融股份有限公司转融通业务规则(试行)(2023年6月修订)》第三十八条和第三十九条涉及转融券约定申报实时处理的有关规定,当日以约定申报方式借入的证券,由实时可用调整为次一交易日可用。科创板做市借券业务参照上述安排执行。并指出,通知自2024年3月18日起施行。

证监会数据显示,自2023年10月融资融券新规实施以来,转融通市场已发生较大变化,战略投资者出借余额降幅近四成,取得良好效果。

另据Wind数据不完全统计,2023年A股融券余额一度突破千亿元,后随着金帝股份引发关于融券制度争议,以及融资融券新规出台,融券余额逐渐下降,截至上周末,A股融券余额为700.79亿元,较高峰下滑三成。

国泰君安证券指出,政策密集出台对市场预期的提振是脉冲式的,新形成的乐观预期和市场水温不会骤降,预计指数大幅反弹之后,节前看短做短,指数分歧上升震荡为主勿追高,红包行情进入板块扩散。中期角度上,增长预期缺乏上修动力和交易结构待出清,底部待夯实。配置方面,高分红的行情未结束但波动会加大,春节前“红包行情”扩散关注低估值成长反弹。

加快部署“三大工程” 建筑业稳步增长

建筑板块今日继续高开高走,板块指数一度直线拉升涨逾2%,连续第5日上攻,创3个半月来新高。龙头股华建集团“一”字涨停,这已是其连续第五日涨停,创近半年来新高;中国海诚早间同样“一”字板,连续第四日涨停;中设咨询、上海建科等涨停或涨超10%。

综合近日各地两会来看,各地均加快了“三大工程”的部署,金融等配套措施不断加强。

黑龙江省政府工作报告提出,2024年将加快推进保障房、“平急两用”公共基础设施建设、城中村改造等“三大工程”,推动房地产业向新发展模式平稳过渡。

安徽提出,加速推进“三大工程”,解决新市民、青年人、农民工住房问题,满足居民刚性和改善性住房需求。

天津除了提出加速推进“三大工程”,还将制定城市燃气、供热、供水等老旧管网改造计划,实施易积水地道、片区等内涝治理工程。

根据统计局数据,2023年1月—12月基建(不含电力)投资累计同比增长5.9%,较1—11月增速提升0.1个百分点,基建投资延续回暖。

此外,2023年12月国开行、进出口银行、农行净新增抵押补充贷款3500亿元,有望加速“三大工程”的落地。2024年前两周水泥玻璃等实物量数据同比也均好于去年。

从上市公司层面来看,2018年—2022年,八大央企新签订单的复合增长率为15.83%。2023年前三季度,头部企业新签订单增速同样在两位数以上,未来业绩有保障。而从估值角度看,当前建筑行业整体估值位于十年历史极低位。

天风证券称,传统建筑央国企普遍具备利润率偏低的特征,成本和费用降幅空间较大,后续若内在改革动力得到激发,有望较好的利润增长持续性,报表质量改善也有望带动价值重估。此外成本压降也有望进一步提升建筑公司潜在分红收益率。从股息率角度来看,当前建筑板块处于估值低位,部分传统建筑央国企股息率已具备一定性价比。