北京时间今天凌晨,美联储召开了9月FOMC会议,以一致同意的投票结果维持基准利率5.25-5.50%不变,符合市场预期。会议声明与7月变化不大,但经济预测、点阵图显示偏鹰派的态度。鲍威尔发布会上言论相对平衡克制,继续表示后续维持数据依赖的加息路径。截至收盘,道指、纳指和标普500分别收跌0.2%、1.5%和0.9%;VIX恐慌指数升至15.2;美十年期国债利率上升5bp突破4.4%,2年/10年国债利差倒挂加深;美元指数先抑后扬至105.4;COMEX期金冲高回落至1950美元。

本次FOMC会议值得关注的要点:

相比7月声明的主要措辞变化:

1、描述经济状况更积极:

本次:经济活动在以稳固(solid)的步伐扩张。

上次:经济活动在以温和(moderate)的步伐扩张。

2、就业表述反应近期数据变化:

本次:最近几个月就业增长已经放缓,但保持强劲。

上次:最近几个月就业增长强劲。

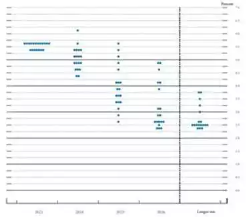

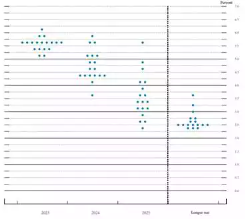

年内还有一次加息,后续紧缩路径不确定性高。FOMC 点阵图预测显示,2023年利率中枢为5.625%(6月时为5.625%),19位官员中的12位认为利率中枢为5.5-5.75%,暗示年内还有25bp加息幅度。2024-2025年利率中枢较前次预测继续抬升,分别达到5.125%(6月时为4.625%)和3.875%(3月时为3.375%),但整体点阵图离散程度高,显示出分歧较大。长期利率中枢基本维持在2.5%。

(左图为本次会议,右图为上次会议)

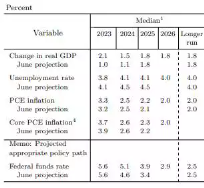

继续大幅上修年内经济预期,通胀黏性预计加大。相较3月预测中位数,美联储将:

3、GDP增速:23-24年从前值的1.0%、1.1%大幅上调至2.1%、1.5%,25年和长期维持在1.8%。

4、失业率:23-25年从4.1%、4.5%、4.5%大幅下调至3.8%、4.1%、4.1%,长期保持4.0%不变。

5、核心PCE:23年从3.9%下调至3.7%,24年维持2.6%不变,25年从2.2%小幅上调至2.3%。

维持数据依赖的加息原则,通胀正降温、经济正强劲。发布会上鲍威尔针对如下要点给出答复:

6、加息:维持利率不变是为了等待更多数据以便进行评估,大多数委员认为年内还要再加息一次。不回答关于降息的假设性问题,未来的某一个时间点降息是合适的,因为通胀在下降,会导致实际利率的上升。实际利率现在是有实质意义的正值。上调未来两年的利率预期主要是因为经济表现强劲,强劲的经济预期也就意味着在利率方面要做得更多。还有一方面原因是中性利率有所上升。

7、通胀:目前的政策立场是限制性的,通胀自去年年中以来已经有所缓和。过去三个月的通胀数据带来好消息,尤其是核心通胀明显下降,这主要来自核心商品以及住房分项。能源价格对消费者支出很重要,但要关注能源价格的上涨会持续多久。更关注核心通胀,因为能源和食品的价格无法体现经济有多么紧缩。名义工资增长显示出一些放缓的迹象,市场担忧的“工资-通胀螺旋”出现的可能性进一步下降。

8、经济:美国经济活动比所有人预期的都要强劲。软着陆是FOMC的首要目标,美联储不希望削弱软着陆的可能性。尽管如此,美联储不会将软着陆视为基本预期。最近消费者支出数据特别强劲,美联储并没有预计看到消费者支出减少。劳动力市场仍然紧张,但美联储看到了更好的平衡。

9、风险:未提及银行风险。工人罢工、政府停摆、学生贷款偿还的恢复以及长期利率上升均是风险。政府停摆通常对宏观经济影响不大,但政府停摆可能会令美联储所需的一些数据推迟,美联储必须处理这个问题。

市场反应及影响:

“更久”的利率预期强化,市场追随美联储调整。本次点阵图和经济预测对加息的指引偏鹰,虽然利率“更高”不确定性仍然存在,但“更久”的可能性明显升高。市场因此继续追赶美联储的预期。从联邦基金利率期货市场表现看,本次FOMC会议前后,11月加息概率从29%上升至31%,12月加息概率从15%上升至23%,首次降息时点从6月延后至7月,24年年末利率从4.63%大幅升至4.76%。资产表现来看,美元受到紧缩预期的支撑,美债利率计入更高的中性利率预期,美股则在分母端的拖累下快速下行,其中成长科技股领跌。

经济数据延续滚动向下,美联储容错率低。近期公布的美国经济数据呈现“此消彼长”的特质,地产销售和制造业投资的反弹一定程度上抵消了以耐用品为代表的消费转弱的影响。往后看,美国经济整体韧性虽维持,但趋势相比此前难言乐观,基准情形仍然是延续下行。此外,更高的油价、更多突发事件所可能造成的潜在影响不确定性高。在此背景下,想要维持抗通胀和经济向好的双目标,美联储的容错率正在下降。对于资产而言,美债短期由于美联储转向时点的延后以及供需格局的恶化而可能进一步承压,但随着更多的经济转弱信号出现,向上空间有望打开。美股短期虽然分子端调整压力可控(基于经济韧性维持),但分母端估值压力前期并未获得充分体现,考虑到经济持续向下,且市场情绪的脆弱性正在累积,后续应保持谨慎。

注:观点仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。